Что такое акция акционерного общества. Стратегический инвестор: особенности приобретения акций открытых акционерных обществ

Субъект экономических отношений, организованный на основе добровольного соглашения нескольких лиц или организаций.

Капитал АО формируется за счет выпуска и продажи выпущенных акций. Основанная цель корпорации — ведение хозяйственной деятельности, которая направлена на получение максимальной прибыли в интересах акционеров.

АО является юридическим лицом, капитал которого составляют взносы пайщиков-акционеров и учредителей. Акционеры не отвечают по обязательствам АО, благодаря чему их возможные потери ограничены лишь стоимостью, приобретенных ранее ценных бумаг.

Учредители корпорации несут ответственность за результативность работы компании в размере паевого взноса внесенного в уставной фонд. Главным органом управления является общее собрание акционеров. Организационная структура АО сложная, но членство вне зависимости от доли надежно.

Акция является финансовым документом, который подтверждает внесенный пай акционера в уставной капитал фирмы и дает ему право на:

- получение части прибыли (дивиденда);

- участие в управлении предприятием;

- получение имущественной доли, если организация будет признана банкротом или ликвидирована.

Акционерные общества представлены двумя основными типами.

- Открытые акционерные общества (ОАО).

- Закрытые акционерные общества (ЗАО).

Такие структуры могут функционировать в любой сфере деятельности: промышленной, коммерческой, посреднической, банковской, страховой и т.д.

Акции акционерных обществ

По форме присвоения доходов акции акционерных обществ можно разделить на два вида:

- простая;

- привилегированная.

В первом случае держатели ценных бумаг имеют:

- право голоса при проведении общих акционерных собраний (один голос=одной акции. Чем большим количеством ценных бумаг владеет акционер, тем весомее его голос при проведении собраний);

- право на получение дивидендов (части прибыли) в суммовом эквиваленте, размер которых зависит от результата работы корпорации и больше ничем не гарантирован.

Акционерные общества могут самостоятельно распоряжаться своим капиталом благодаря тому, что акционеры не имеют права требовать от компании возвращения внесенной суммы денежных средств. Если компания не выплачивает дивиденды или вместо наличных денег владельцы ценных бумаг получают новые акции, акционеры не могут взыскивать деньги по суду или же объявить компанию банкротом. Каждый из акционеров — совладелец капитала АО. Каждый из них добровольно взял на себя ответственность за возможные риски, которые связаны с убытками предприятия или его банкротством. По решению собрания акционеров корпорация вправе распределить только часть прибыли, оставив нераспределенную долю в своем распоряжении.

Владельцы привилегированных акций не могут участвовать в голосовании во время проведения акционерных собраний, но данный тип ценных бумаг дает им право на получение гарантированного дохода, вне зависимости от того, каких результатов по итогам работы достигла компания. В случае банкротства компании владельцы привилегированных акций получают право первоочередной выплаты номинальной стоимости ценных бумаг.

Акционерные общества ведут учетную книгу (реестр) в котором в обязательном порядке фиксируются данные о держателях именных акций. Регистрация необходима не только при первом получении, но и при последующей перепродаже ценных бумаг. Это позволяет создать своеобразную страховку от скупки контрольного пакета акций (более 51% от всех выпущенных акций), людьми, чьи финансовые вложения имеют сомнительное происхождение. Акции на предъявителя допускаются в свободное обращение на фондовом рынке. При создании АО учредители заключают договор, в котором прописываются.

Разбираемся с акциями российских компаний

Обыкновенные и привилегированные акции компаний: что это такое и с чем едят

Сегодня вместо очередного еженедельного отчета решил опубликовать интересную статью, на написание которой потрачено очень много времени. Уже давно пора было посвятить целую статью, самому популярному инвестиционному инструменту в финансовом мире, — акциями. Инвестирование в обыкновенные и привилегированные акции, так же как и краткосрочные торговые операции с ними, становятся всё более популярнее в России.

Несмотря на то что российский фондовый рынок ещё сравнительно молод и испытывает массу проблем, связанных с пробелами в законодательстве и финансовой грамотности населения, определённый прогресс налицо. Я работаю с с 2013 года и в полной мере ощутил на себе специфику работы с инструментом. Начинающему инвестору полезную информацию приходится собирать, что называется, по крупицам. В этой статье я постараюсь рассказать о том, что должен знать начинающий и действующий акционер российских компаний. Вместе с этой статьёй рекомендую прочитать следующие посты блога:

Что такое акции и какие они бывают

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора , в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Акция - это эмиссионная ценная бумага, закрепляющая права её владельца на:

- участие в управлении компанией;

- получение доли от прибыли компании ();

- часть имущества, оставшегося в случае ликвидации компании.

Эмиссия (т. е. выпуск) акций с последующим их размещением на рынке – один из эффективных способов привлечения инвестиций для развития компании. Он в выгодную сторону отличается от кредита, расчёт по которому строго обязателен. Акции же компания обязана выкупать с рынка лишь в редких и строго определённых случаях, а начисление дивидендов (т. е. премии) по акциям производится не всегда.

Компания, имеющая право эмиссии акций, называется акционерным обществом. Сумма номиналов всех акций, эмитированных акционерным обществом, равняется его уставному фонду. Соответственно, все держатели акций, или акционеры, представляют собой группу собственников акционерного общества. Из этого в общем случае следует, что чем большим пакетом акций владеет акционер, тем большими правами в управлении он обладает. Однако, не всё так просто и есть ряд тонкостей, которые не мешало бы знать.

- обыкновенные;

- привилегированные (их ещё называют «префы»).

Обыкновенные и привилегированные акции

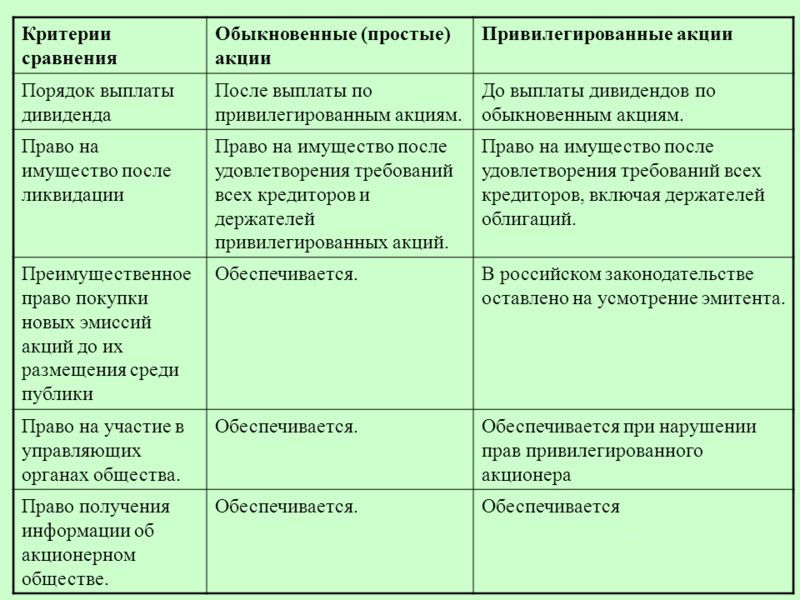

Обыкновенные акции дают право голоса всегда, поэтому их называют голосующими. В зависимости от величины пакета, которым располагает акционер, реализуется это право по принципу «количество переходит в качество». Об этом чуть позже. Кроме того, обыкновенные акции дают (но не гарантируют) акционеру право на получение дивидендов. Право голоса реализуется путём участия в общем собрании акционеров компании. Наконец, в случае ликвидации акционерного общества, владельцы обыкновенных акций имеют право на получение части его имущества, оставшееся после расчётов с налоговыми органами и контрагентами. Дивиденды могут не выплачиваться в том случае, если соответствующее решение принято на общем собрании акционеров. Владельцы обыкновенных акций имеют приоритетное право на выкуп новой эмиссии до её размещения на рынке.

Привилегированные акции в общем случае являются не голосующими. Но если общее собрание акционеров приняло решение не выплачивать дивиденды по привилегированным акциям, они автоматически становятся голосующими, начиная со следующего общего собрания. Как только выплата дивидендов по привилегированным акциям возобновляется, они снова становятся не голосующими, начиная со следующего собрания.

Название «привилегированные» подразумевает приоритет выплаты их владельцам дивидендов и остаточных средств акционерного общества в случае его ликвидации. По российскому законодательству, доля «префов» не может превышать 25% от уставного капитала. В данном случае имеется в виду не рыночная стоимость акций, а номинальная, но об этом чуть позже.

Таким образом, после всех расчётов акционерного общества, связанных с налоговыми органами и контрагентами, производится начисление дивидендов по привилегированным акциям и только затем по обыкновенным акциям. По этой причине нередки ситуации, когда дивиденды по обыкновенным акциям не начисляются. Причины могут быть различными: финансовые проблемы, необходимость аккумулирования средств для развития компании или для поглощения другой и т. д.

Резюмируя вышеизложенное, можно отобразить различия между обыкновенными и привилегированными акциями в виде таблицы:

В свою очередь, привилегированные акции подразделяются на:

- кумулятивные — невыплаченные дивиденды накапливаются для последующей выплаты;

- некумулятивные – невыплаченные дивиденды в дальнейшем не компенсируются;

- конвертируемые – могут быть обменены на обыкновенные акции в определённой пропорции;

- неконвертируемые – не обмениваются на обыкновенные;

- с долей участия – дают право на дополнительные дивиденды в случае, если дивиденды по обыкновенным акциям выше.

С точки зрения инвестора, сложно сказать, какие акции предпочтительнее: обыкновенные или привилегированные. Дивиденды привилегированных акций зафиксированы по сумме либо вычисляются из величины прибыли компании по определённой формуле. Некоторое время назад в российском законе об акционерных обществах была норма, по которой дивиденды «префов» не могли быть ниже, чем у «обычки». В нынешней редакции такой нормы нет, но она может присутствовать в уставе акционерного общества. Кроме того, с целью привлечения долгосрочных инвесторов некоторые крупные компании стараются поддерживать дивиденды «префов» на более высоком уровне. По логике, и их рыночная цена должна быть выше, как, например, на .

Фактически же в России обыкновенные акции в абсолютном большинстве случаев дороже «префов». Например, на графиках выше показаны рыночные стоимости обыкновенных (ао) и привилегированных (ап) акций Сбербанка. Зелёная линия - отношение стоимости ап к ао. Разобраться в причинах этого парадокса пытаются многие экономисты, но единого мнения нет. Одна из причин, вероятно, в том, что интересы владельцев «префов» относительно слабо защищены в силу их небольшой доли в общем объёме акций. Здесь уместно рассмотреть права акционеров в зависимости от размера пакета голосующих акций, которым они располагают.

Пакеты акций и их возможности

Пакетом называется количество акций, находящихся под единым контролем. Существуют следующие виды пакетов акций:

- миноритарный (от 1% до 25%);

- блокирующий (от 25%+1 акция до 50%);

- контрольный (от 50%+1 акция).

Владельцы менее 1% акций называются розничными. Владение тем или иным пакетом акций наделяет акционера различными правами:

- акционеры, имеющие менее 1% акций, не наделяются никакими правами, кроме права голосования на общем собрании акционеров;

- 1% акций даёт право доступа к базе данных акционеров. Это может быть полезно для разработки стратегии скупки акций;

- 2% акций позволяют акционеру предлагать кандидатуры в совет директоров компании и другие её контрольные органы, а также вносить вопросы в повестку дня общего собрания акционеров;

- 10% акций позволяют созывать внеочередное собрание;

- 20% акций, которыми владеет другая компания, делают акционерное общество зависимым;

- 25%+1 акция составляют блокирующий пакет, т.е. позволяют блокировать решения общего собрания акционеров, требующие одобрения 75% голосов. Это, например, такие вопросы, как реорганизация и ликвидация акционерного общества, внесение изменений в его устав, изменение уставного капитала;

- 50%+1 акция – контрольный пакет. Он позволяет единолично принимать решение по ряду стратегических вопросов. Например, об эмиссии ценных бумаг и о выплате дивидендов;

- 75%+1 акция позволяют акционеру единолично принимать любые решения.

Владелец контрольного пакета акций обязан сделать публичное предложение (оферту) остальным акционерам о выкупе у них акций. Владелец более 95% акций принудительно выкупает акции у миноритарных акционеров. Благодаря этим качественным различиям, рыночная стоимость одной акции в составе, например, блокирующего или контрольного пакета может быть значительно выше, чем её розничная рыночная стоимость. Вообще же выделяют следующие виды стоимости акций:

- номинальная – доля уставного капитала, приходящаяся на 1 акцию;

- эмиссионная – стоимость акции при первичном размещении на рынке, обычно она выше номинальной на сумму, называемую эмиссионной выручкой;

- рыночная – определяется на бирже как равновесие между спросом и предложением;

- балансовая – результат деления чистых активов компании на число акций в обращении.

Если рыночная стоимость акции (или её курс) ниже балансовой, считается, что акция недооценена и следует ожидать роста её курса. Аналогично в случае переоценённости акции относительно её балансовой стоимости следует ждать снижения курса.

Как происходит эмиссия акций

Для того чтобы иметь право на эмиссию акций, организация должна быть зарегистрирована как акционерное общество. В России акционерное общество, размещающее свои акции на рынке и имеющее неограниченное число акционеров, называется публичным (ранее оно называлось открытым акционерным обществом). Эмиссия акций может проводиться с различными целями:

- формирование уставного капитала акционерного общества;

- преобразование в акционерное общество организации иной формы собственности;

- увеличение уставного капитала акционерного общества;

- привлечение инвестиций со стороны;

- дробление ранее выпущенных акций.

Процесс эмиссии акций состоит из нескольких этапов:

- принятие решения об эмиссии акций;

- утверждение решения об эмиссии акций;

- государственная регистрация выпуска акций;

- размещение акций (их передача первичным владельцам);

- государственная регистрация отчета об итогах эмиссии акций;

- внесение изменений в устав компании.

Под выпуском акций понимается совокупность акций одного эмитента, предоставляющих их владельцам одинаковые права независимо от даты приобретения, одинаковые условия размещения, а также одинаковые реквизиты и характеристики. Обязательными являются следующие реквизиты:

- наименование документа;

- наименование компании и её юридический адрес;

- номер документа;

- номинальная стоимость акции;

- размер уставного капитала предприятия;

- вид акции (обыкновенная или привилегированная);

- количество эмитированных акций;

- данные о дивидендах;

- данные о владельце;

- печать и подпись предприятия-эмитента.

Вплоть до начала XXI века большую популярность имели акции на предъявителя. Их владельцы не вносились в реестр акционеров, а право собственности подтверждалось простым предъявлением сертификата. Однако, борьба с незаконным отмыванием средств привела к тому, что в настоящее время в большинстве стран акции на предъявителя не регистрируются. Для ранее выпущенных акций был установлен период, в течение которого они изымались из обращения и заменялись именными акциями. В России также допускается хождение только именных акций. Кроме того, утратила силу документарная форма акций. Акционер не имеет на руках сами акции как бумаги. Вместо них он имеет выписку из реестра акционеров.

Порядок купли-продажи акций

Российских компаний можно через интернет. В этом случае, прежде всего, нужно грамотно подобрать брокерскую компанию, имеющую доступ к биржевым торгам и лицензию ФСФР. Сейчас в рамках я работаю с , приобрести начальный пакет акций можно по ссылке ниже.

Купить акции онлайн

Купить акции

Затем с брокером заключается 2 договора:

- Об исполнении поручений клиента на куплю-продажу ценных бумаг;

- Оформление и учёт ценных бумаг клиента

После этого брокер открывает клиентский счёт для совершения торговых операций, а в депозитарии открывается счёт для учёта приобретаемых акций. Всё это делается, как правило, бесплатно, а комиссия взимается брокером с осуществлённых сделок. В дальнейшем остаётся только установить торговый терминал и приступить к торговле. После того, как акции были куплены через торговый терминал, все необходимые действия по оформлению права собственности на акции выполняет брокер.

Оформление сделки купли-продажи акций между физическими лицами – более трудоёмкий процесс. Он прописывается федеральным законом N 39-ФЗ «О рынке ценных бумаг».

- Перед подписанием договора купли-продажи покупатель запрашивает у продавца выписку из реестра акционеров, подтверждающую право продавца на владение акциями

- Подписывается договор купли-продажи. Типовой договор можно найти в интернете. В нем указывается наименование и количество акций, полное название эмитента продаваемых акций, их тип (обыкновенные или привилегированные), цена акции и общая сумма сделки.

- После подписания договора право покупателя на приобретаемые акции регистрируется в реестре акционеров у реестродержателя. Только после этого право на владение акциями переходит к покупателю.

- При внесении в реестр записи о переходе права собственности на акции, оформляется передаточное распоряжение, которое подписывает продавец.

"Право и экономика", 2009, N 9

Одной из самых известных и распространенных в мировой и отечественной практике ценных бумаг, пожалуй, является акция. Акция представляет собой эмиссионную ценную бумагу, закрепляющую права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. При этом акция является именной ценной бумагой и, соответственно, может быть выпущена только в бездокументарной форме.

Акционерные общества могут размещать два вида акций - обыкновенные и привилегированные. В зависимости от стадии выпуска акций в обращение и их оплаты различают объявленные, размещенные, полностью и не полностью оплаченные акции. В связи с тем что акционерные общества могут быть закрытыми и открытыми, соответственно, следует различать акции закрытых и открытых акционерных обществ.

Акции закрытого акционерного общества

Акции закрытого акционерного общества могут распределяться только среди его учредителей, число которых не может быть более 50. При этом закрытое акционерное общество не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц. Число акционеров закрытого общества не должно превышать 50. Акции закрытого акционерного общества ограничены в обращении. Акционеры закрытого акционерного общества пользуются преимущественным правом приобретения акций, продаваемых другими его акционерами. Это означает, что акционер закрытого акционерного общества, намеренный продать свои акции третьему лицу, обязан письменно известить об этом остальных акционеров и само закрытое акционерное общество с указанием цены и других условий продажи акций. Акции закрытого акционерного общества могут быть проданы третьему лицу только в том случае, когда акционеры и (или) акционерное общество не воспользуются преимущественным правом приобретения всех акций, предлагаемых для продажи.

Акции открытого акционерного общества

В отличие от закрытых акционерных обществ количество акционеров открытого акционерного общества не ограничено. Поэтому открытое акционерное общество может размещать акции путем как закрытой, так и открытой подписки, предполагающей публичное предложение ценных бумаг потенциально ничем не ограниченному кругу инвесторов. Акции открытого акционерного общества могут переходить от одного лица к другому, в том числе не являющемуся на момент совершения сделки акционером, без согласия других акционеров.

В целом правила совершения сделок с акциями открытого акционерного общества аналогичны правилам, которые установлены для совершения сделок с другими именными бездокументарными ценными бумагами, относящимися к категории эмиссионных. Для проведения сделки необходимо заключение договора купли-продажи ценных бумаг, оформляемого в простой письменной форме (по желанию контрагентов договор может быть заверен нотариально). При этом для оформления перехода права собственности на ценные бумаги обязательным условием является обращение к лицу, являющемуся держателем реестра владельцев акций открытого акционерного общества (специализированному регистратору или же в ряде случаев - непосредственно к эмитенту акций) или номинальному держателю (депозитарию). Владелец обыкновенных акций, который приобрел (продал) более 5% общего количества размещенных обыкновенных акций не позднее чем через пять дней со дня внесения соответствующей приходной записи по лицевому счету (счету депо), уведомляет об этом факте открытое акционерное общество и ФСФР России (РО ФСФР России). Также владелец обыкновенных акций уведомляет акционерное общество и ФСФР России (РО ФСФР России) о любом изменении, в результате которого доля принадлежащих ему таких акций стала более или менее 5, 10, 15, 20, 25, 30, 50 или 75% размещенных обыкновенных акций.

Особенности совершения сделок с акциями открытых акционерных обществ связаны главным образом с делением инвесторов на так называемых портфельных и стратегических. Такая градация инвесторов основывается на целях, которые те преследуют, приобретая акции открытого акционерного общества.

Портфельный и стратегический инвестор

Портфельный инвестор (portfolio investor) - инвестор, заинтересованный в максимизации прибыли непосредственно от ценных бумаг, а не в контроле над предприятием. Такой инвестор рассчитывает лишь на доход от принадлежащих ему ценных бумаг, поэтому вопросы о том, что покупать, как покупать, где покупать и когда покупать, имеют для него наибольшее значение. К портфельным инвесторам относятся инвестиционные фонды, пенсионные фонды, страховые компании, физические лица. Доля акций одного эмитента в портфеле таких инвесторов не превышает 30%, а на практике, как правило, оказывается и еще меньше - от 5 до 15%.

Стратегический инвестор (strategic investor; core investor) - инвестор, заинтересованный в приобретении крупного пакета акций для того, чтобы участвовать в управлении или получить контроль над компанией. Стратегический инвестор предполагает получить собственность, завладеть контролем над акционерным обществом, рассчитывает получать доход от использования этой собственности, который, безусловно, будет превышать доход от простого владения акциями. Кроме того, стратегический инвестор может ставить своей задачей расширение сферы влияния, приобретения контроля в перераспределении собственности. Таким образом, стратегический инвестор заинтересован в формировании контрольного пакета акций, величина которого превышает 50% акций, хотя на первом этапе может идти речь и просто о крупном пакете акций, превышающем 30%, а в конечном итоге - и в завладении 100%-ным пакетом акций акционерного общества. Поэтому не случайным является тот факт, что приобретение крупных пакетов акций (более 30, 50 и 75%) открытых акционерных обществ в России регламентируется особым образом.

Формирование крупного пакета акций открытого акционерного общества

Формирование крупного пакета акций открытого акционерного общества может происходить по-разному.

Во-первых, инвестор может приобрести ценные акции на организованном рынке, прежде всего биржевом. В этом случае ценные бумаги приобретаются по рыночным ценам, устанавливаемым на основе спроса и предложения на ту или иную акцию. Такого рода сделки носят полностью открытый характер, а контрагенты защищены от каких-либо мошеннических действий со стороны друг друга или третьих лиц, что обеспечивается механизмом функционирования самой фондовой биржи.

Во-вторых, инвестор может формировать крупный пакет акций путем их приобретения на неорганизованном рынке ценных бумаг. В такой ситуации сделки зачастую имеют скрытый ("теневой") характер. Процесс формирования цены на акции полностью не прозрачен. При этом цены могут существенно отличаться в зависимости от величины пакета акций, принадлежащих акционеру. Вполне очевидно, что для миноритарных (мелких) акционеров предлагаемая цена за акцию может быть существенно ниже, чем для мажоритарных (крупных) акционеров. Кроме того, при проведении сделок на неорганизованном рынке велика вероятность различного рода мошеннических действий со стороны различных заинтересованных сторон. Тем не менее в России большинство сделок по формированию крупных пакетов акций открытых акционерных обществ заключается именно на неорганизованном рынке ценных бумаг.

В-третьих, инвестор, имеющий стратегический интерес в отношении открытого акционерного общества, может направить в адрес всех его акционеров публичную оферту о приобретении принадлежащих им акций такой компании (добровольное предложение). В добровольном предложении указываются все существенные условия, на которых инвестор будет приобретать акции, в том числе предлагаемая цена приобретаемых ценных бумаг. По сути, добровольное предложение является предложением продать акции инициатору сделки по цене, им предлагаемой, по усмотрению владельцев акций. Ни у кого из акционеров в этом случае не появляется каких-либо обязательств по принятию этого предложения. Поэтому потенциальный инвестор не ограничен в свободе назначения цены приобретения ценных бумаг. Цена, которую потенциальный инвестор указывает в добровольном предложении, устанавливается им самим без каких-либо ограничений как в большую, так и в меньшую сторону. Однако вполне очевидно, что инвестор, заинтересованный в формировании крупного пакета акций, должен указать в добровольном предложении наиболее адекватную рыночную стоимость акции. В добровольном предложении вместо указания конкретной цены акции может быть указан порядок ее определения. В этом случае должна обеспечиваться единая цена приобретения акций для всех их владельцев. Владельцы акций открытого акционерного общества, согласившиеся с существенными условиями сделки, отправляют лицу, направившему добровольное предложение, заявления о продаже акций, на основании которых совершаются сделки. Исполнение обязательств лица, направившего добровольное предложение, по приобретению акций (при наличии заявлений о продаже) обеспечивается банковской гарантией, по которой гарант (банк или страховая компания) обязуется выплатить прежним владельцам ценных бумаг цену проданных акций в случае неисполнения инициатором сделки обязанности по их оплате в установленный срок.

Следует отметить, что возможность формирования крупного пакета акций российских открытых акционерных обществ на основе добровольного предложения появилась сравнительно недавно (с июля 2006 г.), что требует ее более детального рассмотрения. Цель появления такой новации, как добровольное предложение, - заставить потенциальных приобретателей крупных пакетов акций покупать их открыто, вывести подобные операции "из тени". Открытые действия потенциального инвестора, приобретающего акции открытого акционерного общества, на основании добровольного предложения позволяют миноритарным акционерам отслеживать изменение структуры акционерного капитала, а также появление крупных акционеров. Наличие возможности приобретать акции на основе добровольного предложения вовсе не означает, что формировать крупные пакеты акций можно только при помощи данной процедуры. Никто и ничто не препятствует стратегическому инвестору концентрировать контроль над компанией в своих руках по старинке. Однако, как будет показано ниже, формирование крупного пакета акций на основе добровольного предложения (при соблюдении определенных условий) дает возможность инвестору впоследствии консолидировать в своих руках весь пакет акций открытого акционерного общества.

Особенности совершения сделок с акциями в рамках обязательного и добровольного предложений

Еще одной особенностью совершения сделок с акциями открытых акционерных обществ является наличие обязанности у лица, ставшего владельцем более 30 (50 или 75)% общего количества голосующих акций открытого акционерного общества <1>, в течение 35 дней с момента внесения соответствующей приходной записи по лицевому счету (счету депо) направить другим акционерам обязательное предложение о приобретении у них акций и ценных бумаг, конвертируемых в них. Таким образом, в диапазонах от 0 до ровно 30% голосующих акций, от 30% + 1 акция до ровно 50%, от 50% акций до ровно 75%, от 75% + 1 акция до 100% акционер может производить приобретение акций без возникновения у него обязанности по направлению обязательного предложения. Такая обязанность возникает у него только в том случае, если в результате сделок по приобретению акций открытого акционерного общества или иным основаниям (появление признаков аффилированности) произошло превышение одного из трех пороговых значений (30, или 50, или 75% голосующих акций).

<1> Учитываются акции, уже принадлежащие этому лицу и его аффилированным лицам.

Обязательное предложение как элемент внутрикорпоративных отношений призвано перевести корпоративные проблемы, связанные с правами миноритарных акционеров, в правовое русло. Наложение на мажоритарного акционера обязательства по направлению обязательного предложения теоретически очень выгодно миноритарным акционерам или другим владельцам крупных пакетов акций акционерного общества. Им дается возможность, оценив возникающую ситуацию в сфере корпоративного контроля, по рыночной цене продать принадлежащие им ценные бумаги, которые при появлении крупного акционера фактически сводят к минимуму возможности акционеров на реальное участие в управлении компанией.

Как и рассмотренное добровольное предложение, обязательное предложение представляет собой публичную оферту, содержащую все существенные условия сделки. Однако в отличие от добровольного предложения направление обязательного предложения уже не право, а обязанность инвестора, возникающая при достижении размера пакета принадлежащих ему акций определенных пороговых значений. Кроме того, цена, указываемая в обязательном предложении, устанавливается инвестором не произвольно, а в соответствии с определенными правилами. Так, цена ценных бумаг, обращающихся на торгах организаторов торговли на рынке ценных бумаг, не может быть ниже их средневзвешенной цены, определенной по результатам торгов организатора торговли на рынке ценных бумаг за предшествующие шесть месяцев. Если ценные бумаги обращаются на торгах двух и более организаторов торговли на рынке ценных бумаг, их средневзвешенная цена определяется по результатам торгов всех организаторов торговли на рынке ценных бумаг, где указанные ценные бумаги обращаются шесть и более месяцев. В случае если ценные бумаги не обращаются на торгах организаторов торговли на рынке ценных бумаг или обращаются на торгах организаторов торговли на рынке ценных бумаг менее чем шесть месяцев, цена приобретаемых ценных бумаг не может быть ниже их рыночной стоимости, определенной независимым оценщиком. При этом оценивается рыночная стоимость одной соответствующей акции (иной ценной бумаги). Если в течение шести предшествующих месяцев инвестор или его аффилированные лица приобрели либо приняли на себя обязанность приобрести соответствующие ценные бумаги, цена приобретаемых ценных бумаг на основании обязательного предложения не может быть ниже наибольшей цены, по которой указанные лица приобрели или приняли на себя обязанность приобрести эти ценные бумаги. Исполнение обязательств лица, направившего обязательное предложение, по приобретению акций (при наличии заявлений о продаже) обеспечивается банковской гарантией.

Следующая особенность совершения сделок с акциями открытых акционерных обществ возникает в том случае, если в рамках добровольного или обязательного предложения инвестор приобретает более 95% голосующих акций открытого акционерного общества.

В такой ситуации у инвестора прежде всего возникает обязанность по выкупу оставшихся акций по требованию их владельцев. В целях выполнения указанного требования инвестор обязан в течение 35 дней с даты приобретения соответствующей доли акций направить оставшимся владельцам ценных бумаг уведомление о наличии у них права требовать выкупа принадлежащих им акций. Такого рода уведомление представляет собой публичную оферту. В ней содержатся все существенные условия сделки. Выкуп ценных бумаг осуществляется по цене, определяемой по правилам, установленным для определения цены в целях обязательного предложения. При этом указанная цена не может быть ниже: цены, по которой такие ценные бумаги приобретались на основании добровольного или обязательного предложения, в результате которого инвестор стал владельцем более 95% общего количества голосующих акций открытого общества (с учетом акций, принадлежащих этому лицу и его аффилированным лицам); наибольшей цены, по которой инвестор или его аффилированные лица приобрели либо обязались приобрести эти ценные бумаги после истечения срока принятия добровольного или обязательного предложения, в результате которого инвестор стал владельцем более 95% общего количества голосующих акций открытого общества (с учетом акций, принадлежащих инвестору и его аффилированным лицам). Владельцы ценных бумаг, согласившиеся с условиями выкупа ценных бумаг, направляют мажоритарному инвестору требования о выкупе принадлежащих им ценных бумаг (требования могут быть предъявлены не позднее чем через шесть месяцев со дня направления им уведомлений о праве требовать выкупа ценных бумаг). Исполнение обязательств мажоритарного акционера по выкупу акций (при наличии соответствующих требований) обеспечивается банковской гарантией.

Вместо исполнения рассмотренной обязанности инвестор вправе сразу потребовать выкупа оставшихся акций у их владельцев (при условии, что в рамках добровольного или обязательного предложения приобретено более 10% голосующих акций). В этом случае мажоритарный акционер в течение шести месяцев с момента истечения срока принятия добровольного или обязательного предложения может направить другим акционерам требование о выкупе принадлежащих им ценных бумаг. В требовании о выкупе ценных бумаг указываются все основные условия сделки. Выкуп ценных бумаг - по цене не ниже рыночной стоимости выкупаемых ценных бумаг, которая должна быть определена независимым оценщиком. При этом указанная цена не может быть ниже: цены, по которой такие ценные бумаги приобретались на основании добровольного или обязательного предложения, в результате которого инвестор стал владельцем более 95% общего количества голосующих акций открытого общества (с учетом акций, принадлежащих этому лицу и его аффилированным лицам); наибольшей цены, по которой инвестор или его аффилированные лица приобрели либо обязались приобрести эти ценные бумаги после истечения срока принятия добровольного или обязательного предложения, в результате которого инвестор стал владельцем более 95% общего количества голосующих акций открытого общества (с учетом акций, принадлежащих инвестору и его аффилированным лицам).

Вместе с тем следует отметить, что в отличие от добровольного и обязательного предложений, а также уведомления о праве требовать выкупа ценных бумаг требование о выкупе ценных бумаг публичной офертой уже не является. Ценные бумаги выкупаются у их владельцев вне зависимости от наличия или отсутствия у них желания продавать ценные бумаги. Даже если от владельцев ценных бумаг не поступили заявления об их продаже, ценные бумаги списываются с лицевых счетов их владельцев в реестре акционеров и зачисляются на лицевой счет крупного акционера, а деньги за ценные бумаги перечисляются на депозит нотариуса, располагающегося по месту нахождения открытого акционерного общества. Акционер, не согласившийся с ценой выкупаемых ценных бумаг, вправе обратиться в арбитражный суд с иском о возмещении убытков, причиненных в связи с ненадлежащим определением цены выкупаемых ценных бумаг. Указанный иск может быть предъявлен в течение шести месяцев со дня, когда такой владелец ценных бумаг узнал о списании с его лицевого счета (счета депо) выкупаемых ценных бумаг. Однако предъявление владельцем ценных бумаг указанного иска в арбитражный суд не является основанием для приостановления выкупа ценных бумаг или признания его недействительным. Таким образом, инвестор, ставший владельцем более 95% общего количества голосующих акций открытого акционерного общества, в любом случае становится единоличным владельцем компании, концентрируя, таким образом, в своих руках полный контроль над ней, что и является конечной целью стратегического инвестора.

На первый взгляд описанная процедура вытеснения мелких акционеров нарушает их права, гарантированные ч. 3 ст. 35 Конституции Российской Федерации, согласно которой никто не может быть лишен своего имущества иначе как по решению суда, а принудительное отчуждение имущества для государственных нужд может быть произведено только при условии предварительного и равноценного возмещения. Однако законность права мажоритарного акционера в одностороннем внесудебном порядке лишить миноритарного акционера принадлежащих ему акций была подтверждена Конституционным Судом РФ, который указал на то, что право, предоставленное преобладающему акционеру, обеспечивает не только его частный интерес, но одновременно и публичный интерес в развитии открытого акционерного общества в целом <2>.

<2> Определения Конституционного Суда РФ от 3 июля 2007 г. N 681-О-П, N 713-О-П, N 714-О-П.

В заключение необходимо отметить, что сделки, связанные с приобретением крупных пакетов акций открытых акционерных обществ, находятся под государственным контролем, который осуществляют Федеральная служба по финансовым рынкам (ФСФР России) и ее территориальные органы (РО ФСФР России). В рамках процедуры государственного контроля в указанной сфере добровольные и обязательные предложения, уведомления о праве требовать выкупа ценных бумаг, требования о выкупе ценных бумаг, а также иные документы представляются на согласование в ФСФР России и РО ФСФР России. При выявлении в представленных документах нарушений требований, установленных законодательством Российской Федерации, в том числе при несоответствии порядка определения цены приобретаемых или выкупаемых ценных бумаг, ФСФР России (РО ФСФР России) требует от лиц, представивших соответствующие документы, устранения выявленных нарушений. И только после этого инвестор имеет право осуществлять приобретение или выкуп ценных бумаг.

Д.А.Вавулин

кафедры государственного

управления и финансов

Института бизнеса

и права ОрелГТУ,

начальник отдела

по организации взаимодействия

с субъектами Российской Федерации

Регионального отделения

Федеральной службы

по финансовым рынкам

в Юго-Западном регионе

(РО ФСФР России в ЮЗР)

В.Н.Федотов

генеральный директор

ОАО "Тульская инвестиционная компания"

Акционера, желающего продать принадлежащие ему акции, не устроила предлагаемая третьим лицом цена. Какие необходимы документы для выкупа у него этих акций самим акционерным обществом?

Возможность приобретения и выкупа акционерным обществом размещенных акций (то есть акций, принадлежащих его акционерам) предусмотрена главой IX Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах» (далее — Закон об АО). В законе предусмотрены случаи, когда общество может приобрести у акционеров свои акции (ст. 72) и когда оно обязано это сделать (ст. 75).

Из пункта 2 ст. 72 Закона об АО следует, что АО, если это предусмотрено уставом, вправе приобретать размещенные им акции по решению общего собрания или по решению совета директоров (наблюдательного совета) общества. Указанное решение недопустимо, если номинальная стоимость акций общества, находящихся в обращении, менее 90% уставного капитала АО.

В пункте 4 ст. 72 Закона об АО установлены требования к содержанию решения о приобретении акций. Таким решением должны быть определены категории (типы) приобретаемых акций, их количество в отношении каждой категории (типа), цена приобретения, форма и срок оплаты, а также срок приобретения акций. В этом же пункте оговорено, что каждый акционер - владелец акций определенных категорий (типа), решение о приобретение которых принято, вправе продать, а общество обязано приобрести их. Если общее количество акций, в отношении которых поступили заявления об их приобретении обществом, превышает количество акций, которое может быть им приобретено с учетом ограничений, установленных ст. 72 Закона об АО, акции приобретаются у акционеров пропорционально заявленным требованиям.

Существует мнение, что решение о приобретении обществом акций не принимается в отношении конкретного акционера, поскольку это противоречит п. 4 ст. 72 Закона об АО. По нашему мнению, с такой позицией стоит согласиться. Действительно, данный пункт не требует указывать в решении о приобретении акций лицо, которое намерено продать бумаги. Кроме того, подобная продажа - право каждого акционера.

В то же время при наличии определенных условий акционер, желающий продать свои акции обществу, может инициировать принятие соответствующего решения. Напомним, что согласно п. 1 ст. 53 Закона об АО акционеры (акционер), являющиеся в совокупности владельцами не менее чем 2% голосующих акций общества, вправе вносить вопросы в повестку дня годового общего собрания акционеров.

Таким образом, для продажи обществу акций акционером необходимы:

решение общего собрания или решение совета директоров (при приобретении акций на основании п. 2 ст. 72 Закона об АО, соответствующих требованиям п. 4 указанной статьи);

письменное заявление акционера.

Теперь обсудим положения ст. 75 Закона об АО, в которой предусмотрены случаи, когда акционерное общество обязано выкупить акции у акционеров.

реорганизации акционерного общества или совершения крупной сделки, решение об одобрении которой принимается общим собранием в соответствии с п. 3 ст. 79 Закона об АО, если они голосовали против принятия решения о реорганизации или одобрения указанной сделки либо не принимали участия в голосовании по этим вопросам;

внесения изменений и дополнений в устав общества или утверждения его устава в новой редакции, ограничивающих их права, если они голосовали против принятия соответствующего решения или не принимали участия в голосовании.

Порядок реализации этого права установлен в ст. 76 Закона об АО.

Для выкупа акций на основании ст. 75 Закона об АО необходимы:

решение общего собрания, которое повлекло возникновение права требовать выкупа у них акций;

требования акционеров, отвечающие установленным требованиям и предъявленные в пределах вышеуказанного срока.

Согласно п. 3 ст. 75 Закона об АО акции выкупаются по цене, определенной советом директоров (наблюдательным советом) общества, но не ниже рыночной стоимости, которая должна быть определена независимым оценщиком без учета ее изменения в результате действий общества, повлекших возникновение права требования оценки и выкупа акций.

Правовое положение АО, права и обязанности его акционеров, порядок создания, реорганизации и ликвидации общества определяются ФЗ N 208-ФЗ от 26.12.1995 ФЗ «Об АО»

АО теперь не подразделяются на открытые и закрытые. А те из них, которые открыто размещали свои акции, теперь называются публичными. Причем публичной компания признается независимо от того, сказано об этом в ее наименовании или нет. Компаниям не нужно срочно менять свои уставы и вносить изменения в ЕГРЮЛ. Это можно сделать тогда, когда в ходе деятельности возникнет необходимость поправить какие-либо положения учредительных документов, втом числе не потребовалась ни реорганизация, ни ликвидация, ни перерегистрация обществ (ч. 10 ст. 3 ФЗ N 99-ФЗ).

Обращем внимание, что ФНС в письме от 30.12.2015 N ГД-4-14/23321@ указывает на то, что ОАО нужно переименовать в ПАО или АО при первом изменении устава. Иначе ИФНС откажет в госрегистрации изменений, т.к. в поданных документах указаны недостоверные сведения о наименовании ЮЛ.

Напомним, что открытая и закрытая подписки - это способы размещения акций, то есть способы их реализации. Закрытая подписка допускает продажу акций лишь среди учредителей или иного, заранее определенного круга лиц. Акционеры сами решают, кого допускать к себе, а кого - нет. Открытая подписка допускает свободную продажу акций на условиях, устанавливаемых законом.

С 01.09.2014 все АО делятся на публичные (ПАО) и непубличные (АО) акционерные общества

Непубличные общества - иные АО, а также все ООО (ст. 66.3 ГК РФ).

Нормы ГК РФ, регулирующие правовое положение непубличных обществ, носят преимущественно диспозитивный характер и предоставляют участникам таких обществ широкие возможности для регламентации корпоративных отношений на уровне внутренних документов, в том числе в части формирования структуры и компетенции органов управления и контроля, определении порядка созыва, подготовки и проведения собраний участников, принятия решений органов общества, установлении порядка реализации преимущественного права, определении объема прав участника, непропорционального его доле в уставном капитале.

Основные особенности правового статуса ПАО (ст.97 ГК РФ)

- Императивное регулирование

- Обязанность публичного раскрытия информации

- Дополнительные требования в сфере корпоративного управления (во многом схожие с теми, что были в ОАО)

- Невозможность установления необходимости получения согласия на отчуждение акций

- Невозможность установления преимущественного права

В соответствии с Информационным письмом Банка России от 18.08.2014 N 06-52/6680 для признания АО ПАО необходим факт публичного размещения или публичного обращения ценных бумаг независимо от того, что срок течения указанных событий либо ограничен (публичное размещение), либо может прекратиться по различным причинам (публичное обращение). Таким образом, АО считается публичным, если акции такого АО когда-либо размещались путем открытой подписки либо публично обращались.

Ст. 66.3 ГК РФ выделила два признака ПАО

- Акции и ценные бумаги (конвертируемые в его акции) которого публично размещаются (путем открытой подписки) или публично обращаются на условиях, установленных законами о ценных бумагах

- АО, включившее в устав и в фирменное наименование указание на то, что общество является публичным

Для того чтобы стать публичным, АО достаточно одного из указанных выше двух признаков.

Все остальные АО отнесены к непубличным.

АО (до 01.09.2014 - ЗАО)

В соответствии со ст. 7 ФЗ от 26.12.1995 N 208-ФЗ «Об акционерных обществах» и п. 2 ст. 97 ГК РФ, акционерное общество, акции которого распределяются только среди его учредителей или иного, заранее определенного круга лиц, признавалось закрытым обществом, с 01.09.2014 оно признается АО. Такое общество не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц.

При этом, если устав ЗАО до 01.09.2014 не предусматривал преимущественного права акционеров на покупку акций у других акционеров АО, до приведения устава к нормам ГК РФ после 01.09.2014 акционеры общества пользуются преимущественным правом покупки акций у других акционеров АО по цене предложения третьему лицу пропорционально количеству акций, принадлежащих каждому акционеру АО.

ПАО (до 01.09.2014 - ОАО)

В соответствии со ст. 7 ФЗ от 26.12.1995 N 208-ФЗ «Об АО» и п. 1 ст. 97 ГК РФ, АО, которое вправе проводить размещение акций и эмиссионных ценных бумаг, конвертируемых в его акции, посредством открытой подписки, признается публичным акционерным обществом. Такое АО вправе проводить открытую подписку на выпускаемые им акции и их свободную продажу на условиях, устанавливаемых законом и иными правовыми актами. Такое АО также вправе проводить закрытую подписку на выпускаемые им акции, за исключением случаев, когда возможность проведения закрытой подписки ограничена уставом общества или нормами правовых актов РФ.

Уставной капитал АО (ранее ЗАО)

Размер УК АО (ранее - ЗАО) должен быть не меньше стократного МРОТ на дату государственной регистрации (не менее 10 000 руб. в настоящее время). С 01.09.2014 вносить изменений в размер УК АО, ставшим АО, не требуется.

Уставный капитал ПАО (ранее ОАО)

Размер УК ПАО (ранее ОАО) должен быть не меньше тысячекратного МРОТ на дату регистрации общества (не менее 100 000 в настоящее время). С 01.09.2014 вносить изменений в размер УК АО, ставшим ПАО, не требуется.

Ст.5 ФЗ N 82-ФЗ «О минимальном размере оплате труда» от 19.06.2000

Исчисление платежей по гражданско-правовым обязательствам, установленных в зависимости от минимального размера оплаты труда, производится с 1 января 2001 года, исходя из базовой суммы, равной 100 рублям.

Учредители АО

Учредителями/акционерами АО могут быть юридические лица и граждане РФ, иностранные физические и юридические лица. Не могут выступать учредителями/акционерами АО государственные служащие, военнослужащие, государственные органы и органы местного самоуправления.

АО может быть создано одним лицом или состоять из одного лица в случае приобретения одним акционером всех акций общества. Сведения об этом должны содержаться в уставе общества, быть зарегистрированы и опубликованы для всеобщего сведения. АО не может иметь в качестве единственного участника другое хозяйственное общество (ООО, ОДО (до 01.09.2014), АО), состоящее из одного лица, если иное не установлено законом.

Рекомендум прочесть ответ ЦБ РФ (от 06.05.2015 N 52-3/5431 ) на вопрос о порядке и сроках направления уведомления лицом, получившим право распоряжения 10 и более процентами голосов, приходящихся на голосующие акции (доли), составляющие УК некредитной финансовой организации, а также порядке запроса Банком России информации о лицах, которые прямо или косвенно имеют право распоряжения 10 и более процентами голосов, приходящихся на голосующие акции (доли), составляющие УК некредитной финансовой организации

Количество акционеров в АО (ранее в ЗАО)

Число акционеров АО (непубличного) не ограничено. Напомним, что до 01.09.2014 число акционеров в ЗАО не могло превышать 50 человек. С 01.09.2014 вносить изменения в количество акционеров АО, ставшим ПАО/АО, не требуется.

Количество акционеров в ПАО (ранее ОАО)

Число акционеров публичного (ранее - открытого) общества не ограничено.

Акции АО (ранее - ЗАО)

Акции АО (ранее - ЗАО) не могут обращаться на фондовых биржах.

Акции ПАО (ранее - ОАО)

Акции ПАО (ранее - ОАО) могут обращаться на фондовых биржах.

ФЗ т 05.05.2014 N 99-ФЗ, вступивший в силу с 01.09.2014, был принят с целью усиления контроля над реализацией больших пакетов акций бывший ОАО и призван скоординировать действующее в этой сфере законодательство. В частности, создана система госконтроля за процедурой поглощения АО. Заинтересованные стороны обязаны предварительно уведомлять о своих намерениях уполномоченный орган, который обязан давать антимонопольное одобрение или запрещать сделку.

Закон ввел термин «связанные лица», к которым помимо аффилированных лиц относятся те, кто оказывает косвенное влияние на сделку.

Закон также ввел понятие "корпоративный договор". Акционенрам АО предоставлено право самостоятельно решать: заключать такой договор или нет. Но если акционеры заключат корпоративный договор, раскрытие его содержания становится обязательным (ст. 67.2 ГК). Акционеры ПАО обязаны раскрывать информацию, содержащуюся в корпоративном договоре согласно правилам, установленным ФЗ «Об АО». Содержание корпоративного договора, заключенного акционерами непубличного АО раскрытию не подлежит и относится к категории конфиденциальной информации, если иное не установлено законом. Независимо от типа АО информация о заключении корпоративного договора на сегодняшний день включению в устав не подлежит.

Акционеры АО (ранее - ОАО/ЗАО) не отвечают по обязательствам обществ и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций, как и ранее.

Общие сведения об АО

В соответствии с п. 1 ст. 96 ГК РФ акционерным обществом признается общество, уставный капитал которого разделен на определенное число акций.

УК АО составляется из номинальной стоимости акций общества, приобретенных акционерами.

УК АО определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов.

УК АО подлежит оплате, то есть акционеры должны сделать определенные имущественные вклады, которые становятся имуществом общества.

Имущество, переданное в оплату акций, после перехода права собственности на него к обществу, может быть продано или иным способом отчуждено.

Если стоимость чистых активов (разница между стоимостью имущества общества, его имущественных прав и размерами его задолженности) ниже УК АО, данное общество обязано уменьшить УК или принять решение о своей ликвидации.

УК АО - понятие, определяющее, с одной стороны, размер ответственности акционеров общества перед его кредиторами, а с другой - права акционеров по управлению обществом, получению дивидендов и части имущества общества после его ликвидации.

Участник АО приобретает ценную бумагу - акцию, подтверждающую его права участвовать в управлении обществом, получать дивиденды, долю имущества при ликвидации АО.

Эмиссия (выпуск) акций возможна только в бездокументарной форме, то есть права владельцев акций закрепляются не бумажным документом, а путем совершения записей в соответствующих реестрах акционеров, которые в определенных случаях могут вестись обществом/регистратором либо только регистратором.

Выпуски акций подлежат государственной регистрации, они имеют обращение на рынке ценных бумаг, сделки с ними регулируются, в том числе и нормами, регулирующими отношения, возникающие между участниками рынка ценных бумаг.

Специалисты ААА-Инвест выполнят для Вас услуги по любым регистрационным действиям с ООО, ИП, НПАО, ПАО, НКО

Специалисты ААА-Инвест выполнят для Вас услуги по любым регистрационным действиям с ООО, ИП, НПАО, ПАО, НКО