Как рассчитать точку безубыточности: в помощь предпринимателям. Что такое точка безубыточности и как её расчитать Построение и расчет точки безубыточности

Известно, что выпуск продукции подразумевает вложение средств в ее производство и реализацию. Каждый предприниматель, намереваясь создать благо, преследует цель – это получение прибыли от продажи товаров/услуг. График безубыточности помогает увидеть в стоимостном и натуральном выражении выручку и объем продукции, при которых прибыль равна нулю, но все издержки уже покрыты. Соответственно, перешагнув точку безубыточности, каждая последующая проданная единица блага начинает приносить прибыль предприятию.

Данные для графика

Для составления последовательных действий и получения ответа на вопрос: «Как построить график безубыточности?» требуется понимание всех составляющих, необходимых для создания функциональной зависимости.

Все затраты фирмы на реализацию продукции составляют валовые издержки. Деление расходов на постоянные и переменные позволяет спланировать прибыль и лежит в основе определения критического объема.

Аренда помещения, страховые взносы, амортизация оборудования, оплата труда, управления – это составляющие постоянных издержек. Их объединяет одно условие: все перечисленные расходы оплачиваются вне зависимости от объемов производства.

Приобретение сырья, транспортные расходы, оплата труда производственного персонала – элементы переменных расходов, размер которых обусловлен объемом производимого блага.

Выручка также является исходной информацией для нахождения точки безубыточности и выражается произведением объема продаж на цену.

Аналитический метод

Существует несколько способов определения критического объема. Аналитическим методом, то есть через формулу, тоже может быть найдена точка безубыточности. График в этом случае не требуется.

Прибыль = Выручка – (Постоянные расходы + Переменные расходы * Объем)

Определение безубыточности выполняется при условии, что прибыль равна нулю. Выручка является произведением объема продаж на цену. Получается новое выражение:

0 = Объем*Цена – (Постоянные расходы + Переменные * Объем),

После элементарных математических процедур на выходе получается формула:

Объем = Постоянные издержки / (Цена – Переменные издержки).

После подстановки исходных данных в полученное выражение определяется объем, который покрывает все расходы реализуемого блага. Можно пойти от обратного, задав прибыль не нулевую, а целевую, то есть ту, которую планирует получить предприниматель, и найти объем продукции.

Графический метод

Спрогнозировать основные показатели деятельности предприятия, учитывая неизменные условия на рынке, способен такой экономический инструмент, как график безубыточности. Основные шаги:

- Строится зависимость объемов продаж от выручки и издержек, где по оси Х отражаются данные по объему в натуральном выражении, а по У – выручка, издержки в денежном эквиваленте.

- Строится в полученной системе прямая, параллельная оси Х и соответствующая постоянным издержкам.

- Откладываются координаты, соответствующие переменным издержкам. Прямая устремляется вверх и начинается с нуля.

- Наносится на график прямая валовых издержек. Она параллельна переменным и свое начало берет по оси ординат от точки, из которой начиналось построение постоянных расходов.

- Построение в системе (Х, У) прямой, характеризующей выручку анализируемого периода. Выручка рассчитывается при условии, что цена продукции не меняется в этот период и выпуск производится равномерно.

Пересечение прямых выручки и валовых расходов, спроецированных на ось Х, и есть искомая величина – точка безубыточности. График на примере будет рассмотрен ниже.

Пример: как построить график безубыточности?

Пример построения функциональной зависимости объемов продаж от выручки и издержек будет произведен с помощью программы "Эксель".

Первое, что необходимо сделать – это свести данные о выручке, издержках и объемах продаж в единую таблицу.

Далее следует вызвать функцию «График с маркерами» через панель инструментов с помощью вкладки «Вставка». Появится пустое окно, правой кнопкой мыши выбирается диапазон данных, который включает в себя ячейки всей таблицы. Изменяется подпись оси Х через выбор данных, относящихся к объему выпуска. После чего в левой колонке окна «Выбор источника данных» можно удалить объем выпуска, так как он совпадает с осью Х. Пример представлен на рисунке.

Если спроецировать точку пересечения прямых выручки и валовых издержек на ось абсцисс, тогда наглядно определяется объем примерно в 400 единиц, который характеризует безубыточность предприятия. То есть, продав свыше 400 единиц продукции, фирма начинает работать в плюс, получая выручку.

Пример по формуле

Исходные данные задачи берутся из таблице в "Экселе". Известно, что производство продукции циклично и составляет 150 единиц. Выпуску соответствуют: постоянные издержки – 20 000 ден.ед; переменные расходы – 6000 ден. ед; выручка – 13 500 ден. ед. Необходимо произвести расчет безубыточности.

- Определение переменных затрат на выпуск одной единицы: 6000 / 150 = 40 ден. ед.

- Цена одного реализуемого блага: 13 500 / 150 = 90 ден. ед.

- В натуральном выражении критический объем: 20 000 / (90 - 40) = 400 единиц.

- В стоимостном выражении, или выручка при этом объеме: 400 * 90 = 36 000 ден. ед.

График безубыточности и формула привели к единому решению поставленной задачи – определению минимального объема производства, покрывающего затраты на выпуск продукции. Ответ: 400 единиц необходимо выпустить, дабы покрыть все затраты, выручка при этом будет составлять 36 000,00 ден. ед.

Ограничения и условия построения

Простота оценки уровня продаж, при котором возмещаются расходы на реализацию продукции, достигается за счет ряда допущений, принятых для доступности использования модели. Считается, что производственные и рыночные условия идеальные (а это далеко от реальности). Принимаются следующие условия:

- Линейная зависимость между выпуском и затратами.

- Весь произведенный объем равен реализуемому. Отсутствуют запасы готовой продукции.

- Цены на товары не меняются, как и переменные расходы.

- Отсутствие капитальных расходов, связанных с приобретением оборудования и началом производства.

- Принимается конкретный временной период, на протяжении которого размер постоянных издержек не меняется.

Из-за перечисленных условий точка безубыточности, пример нахождения которой был рассмотрен, считается теоретической величиной в проекции классической модели. На практике расчеты при многономенклатурном производстве гораздо сложнее.

Недостатки модели

- Объем реализации равен объему производства и обе величины изменяются линейно. Не учитываются: поведение покупателей, новые конкуренты, сезонность выпуска, то есть все условия, влияющие на спрос. Новые технологии, оборудование, инновации и другое тоже не берется во внимание при подсчете объемов выпуска.

- Нахождение безубыточного положения применимо для рынков с устойчивым спросом и низким уровнем борьбы с конкурентами.

- Инфляция, которая может повлиять на стоимость сырья, аренды, не учитывается при установлении одной цены продукции на период проведения безубыточного анализа.

- Модель неуместна в применении ее малыми предприятиями, у которых продажа продукции неустойчива.

Практическое использование точки безубыточности

После того как специалистами предприятия, экономистами и аналитиками, проведены подсчеты и построен график безубыточности, внешние и внутренние пользователи черпают информацию для принятия решения о дальнейшем развитии фирмы и вложении инвестиций.

Основные цели использования модели:

- Расчет цены продукции.

- Определение объема выпуска, обеспечивающего рентабельность предприятия.

- Определение уровня платежеспособности и финансовой надежности. Чем выпуск продукции находится дальше от точки безубыточности, тем запас финансовой прочности выше.

- Инвесторами и кредиторами - оценка эффективности развития и платежеспособности фирмы.

Чтобы рассчитать точку безубыточности предприятия в деньгах, требуется немного — знание основных показателей деятельности и простой формулы, принципы применения которой мы рассмотрим в статье. Вычислив точку безубыточности, можно решить несколько задач — определить объем продукции, которую необходимо произвести, правильно выставить цену и добиться максимальной рентабельности. После расчета параметра, можно приниматься за решение других задач — оптимизацию бизнес-деятельности, а также уменьшение или увеличение объема реализуемой продукции. Отсутствие расчетов может привести к серьезным убыткам или даже банкротству.

В чем сущность точки безубыточности, и что она помогает определить?

Точка безубыточности на английском языке обозначается, как BEP, а в расшифровке — break-even point. Этот термин характеризует объем реализации, при достижении которого прибыль бизнесмена достигает нуля. В этом аспекте понятие прибыли — разница между доходами предприятия (TR) и его затратами (TC). Вычисление точки безубыточности производится в двух формах — денежной или натуральной.

Наличие этого показателя позволяет определить, какой объем товара требуется реализовать или сколько услуг оказать, чтобы компания «вышла в ноль». Получается, что в точке безубыточности полученная прибыль полностью покрывает затраты, но чистого дохода предприятие не приносит. Если организация в процессе деятельности не достигает расчетного параметра, она теряет деньги.

Показатель BEP необходим любой компании для определения уровня стабильности, способности приносить прибыль.

Если он идет вверх, это свидетельствует о неправильной организации бизнес-процессов.

При этом изменение точки BEP в процессе развития является нормальным явлением. Это связано с изменением объема товарооборота, появлением новых рынков сбыта, корректировкой ценовой политики и другими аспектами.

Для чего нужен BEP?

Расчет точки безубыточности — возможность решить следующие задачи:

- Понять, имеется ли смысл инвестировать деньги в проект с учетом того, что окупаемость может быть достигнута лишь при следующем продаже объема товара.

- Определить проблемы в фирме, связанные с изменением уровня точки безубыточности с течением времени.

- Узнать, на какой уровень необходимо уменьшить выручку, чтобы не остаться при этом «в минусе».

Основные этапы расчета

По теории Шеремета А.Д. (известного экономиста) определение BEP проходит в три ступени:

- Собирается информация, которая необходима для проведения вычислений и анализа. На этом же этапе анализируются объемы производства, затраты и прибыль.

- Расчет объема затрат (постоянных и переменных). Здесь требуется вычислить точку безубыточности и определить зону безопасности, в которой риск убыточного производства сводится к минимуму.

- Оценка необходимого уровня реализации или процесса производства, который может обеспечить финансовую стабильность компании.

Как только точка безубыточности определена, компания может ориентироваться на имеющийся показатель, но не должна приближаться к потенциально опасной зоне.

Виды затрат

Перед вычислением BEP стоит разобраться, какие расходы являются постоянными и переменными, ведь их наличие обязательно при расчете.

Затраты бывают:

- Постоянные — амортизационные отчисления, зарплата администрации и управленческого аппарата (основная и дополнительная), плата за аренду и так далее.

- Переменные — покупка комплектующих материалов, горючего, полуфабрикатов, основных и дополнительных материалов, необходимых для производства. К этой же категории относится зарплата рабочих.

Чтобы не ошибиться в выборе, стоит понимать особенности каждого из типов расходов:

- Постоянные — те затраты компании, которые не зависят от объемов реализации и производства. Эти параметры остаются постоянными со временем. Изменение показателей возможно только при снижении или росте производительности компании, запуске или остановке производственных цехов, увеличении или снижении платы за аренду, появлении инфляционной составляющей и так далее.

- Переменные — расходы, зависящие напрямую от мощностей предприятия. В случае изменения объема производства меняются и расходы. Стоит учесть, что в рассмотренном выше случае переменные затраты остаются неизменными по отношению к единице продукции.

Сегодня существует две формулы, позволяющие вычислить точку безубыточности — в стоимостном (денежном) и натуральном выражении. Рассмотрим принципы расчета для каждого из вариантов.

Сегодня существует две формулы, позволяющие вычислить точку безубыточности — в стоимостном (денежном) и натуральном выражении. Рассмотрим принципы расчета для каждого из вариантов.

Точка безубыточности в натуральной форме вычисляется так — BEP = FC/ (P-AVC).

В этой формуле применяются следующие составляющие:

- FC — постоянные расходы.

- AVC — затраты переменного характера.

- P — стоимость единицы изделия (товара, услуги, работы).

После подстановки результатов можно получить параметр BEP в натуральном виде.

Следующий шаг — расчет точки безубыточности по формуле, позволяющей получить параметр в стоимостной форме.

Для начала используйте следующее выражение — MR=TR-VC. Здесь используются следующие составляющие:

- MR — маржинальный доход.

- TR — прибыль (выручка), цена.

- VC — затраты, имеющие переменный характер.

После вычисления MR необходимо перейти к расчету коэффициента, без которого вычислить точку безубыточности для денежного выражения не получится.

С учетом того, что выручка на единицу товара представляет собой цену и вычисляется по формуле P=TR/Q, где последний элемент — объем реализованной продукции, маржинальная прибыль может быть рассчитана как разница между стоимостью P и переменными расходами из учета к единице товара (AVC). В итоге формула выглядит так MR = P-AVC.

Для расчета коэффициента маржинальной прибыли (К MR) достаточно MR поделить на TR или на P (при расчете параметра с учетом цены). Вне зависимости от выбранной формулы результат будет идентичным.

Остается вычислить точку безубыточности для стоимостного выражения. Для этого полученные данные требуется подставить в формулу BEP=FC/K MR . В результате вы получаете данные по объему выручки, при достижении которой прибыль будет компенсировать убытки.

Сильные и слабые стороны метода

Рассмотренная модель позволяет вычислить приблизительные параметры, при которых компания начнет приносить доход (работать «в плюс»). Кроме того, с помощью указанных формул можно узнать ориентировочную стоимость товара или объема производства. Но у такого расчета имеется и ряд недостатков:

- Расходы организации с течением времени меняются, что в процессе расчета точки безубыточности не берется во внимание.

- Используемая функция является линейной, что не позволяет определить рыночные тенденции и учесть их в вычислениях. Речь идет о таких характеристиках, как увеличение конкуренции, инфляционная составляющая, сезонность и другие параметры.

- Спрос ограничивается только стоимостью товара и не отражает реальной ситуации. На фактор спроса влияет и ряд других параметров товара, к примеру, мода или качество.

Точка безубыточности — от этапа составления плана до контроля

Расчет BEP позволяет грамотно спланировать работу компании, а в будущем контролировать ее работу. Первым этапом является составление финансового плана, после чего требуется пройти несколько этапов:

- Проанализировать течение дел в компании и текущую ситуацию на рынке. Главное внимание стоит уделить внутренним факторам, а именно механизму поставок, менеджменту и другим. На этом этапе стоит продумать шаги по устранению имеющихся рисков.

- Спрогнозировать стоимость готового товара в будущем. Информация, полученная на первом шаге, позволяет определиться с правильной политикой предприятия. Важно четко определиться с ценовой политикой, учесть различные типы рисков и экономические особенности. Здесь же стоит разработать меры, необходимые для устранения негативных факторов.

- Вычислить переменные и постоянные расходы. В чем их особенности упоминалось ранее, но стоит отметить, что объем таких затрат должен включать и те этапы изготовления товара, находящиеся в том числе на начальной стадии производства. Если игнорировать эти показатели, представление о точке безубыточности будет искажено.

- Рассчитать BEP. Как это сделать правильно, рассматривалось выше. После вычисления параметра требуется определить маржу безопасности. После этого определяется объем реализуемых товаров.

- Определение ценовой политики. Чтобы точно рассчитать безубыточность, стоит вернуться ко второму этапу и на базе полученной информации заново вычислить BEP и найти уточненные параметры маржи безопасности. Если результат не устраивает, можно выполнить расчеты снова, но уже использовать другие параметры цены.

- Окончательное решение по плану. Используя информацию о стоимости продажи продукции и ее объемах, стоит вычислить точки безубыточности. При этом важно сделать два плана — финансовый и по продажам.

На завершающем этапе остается контролировать безубыточность. Эта работа является сложной и включает в себя множество компонентов, а именно контроль себестоимости, товара, затрат на его изготовление, выполнения плана по продаже, поступления прибыли и так далее.

Итоги

Несмотря на наличие определенной погрешности, расчет точки безубыточности — важный этап для любого предприятия. Наличие этого параметра позволяет видеть тот минимум, который необходим для прибыльной деятельности.

Определение точки безубыточности – краеугольный камень эффективного функционирования любого предприятия. Расчет этого показателя имеет первостепенное значение не только для собственников предприятия, но и для его инвесторов. Если первые должны осознавать, когда выпуск продукции становится окупаемым, то последние должны быть в курсе значения этого показателя для принятия обоснованного решения о предоставлении финансирования.

Что такое точка безубыточности и что она показывает

Этот показатель помогает понять, когда предприятие перестает нести убытки, но при этом еще не в состоянии заработать прибыль. При этом производство и реализация любой дополнительной единицы продукции влечёт за собой образование прибыли. Таким образом, точка безубыточности – это некий исходный момент, начиная от которого предприятие может начинать эффективно развиваться. Т.е. данный показатель является своего рода индикатором того, что фирма движется по правильному пути.

Этот индикатор по-другому называют порогом рентабельности или просто BEP (от английского break-evenpoint ). Он характеризует тот объем выпуска товара, при котором выручка от его реализации будет равна затратам на ее изготовление.

В чем заключается экономический смысл определения значения этого индикатора? Порог рентабельности показывает на выход предприятия на окупаемость его затрат.

О возникновении точки безубыточности говорят при покрытии расходов доходами. Предприятие фиксирует прибыль при превышении этого показателя. Если же этот индикатор не достигнут, то фирма несет убытки.

Итак, точка безубыточности показывает:

- уровень, при превышении которого предприятие начинает фиксировать прибыль;

- минимально допустимый уровень выручки, при опущении ниже которого производство продукции перестает окупаться;

- минимально допустимый уровень ценообразования, ниже которого нельзя опускаться.

Кроме того, определение данного показателя позволяет:

- идентифицировать проблемы, которые связаны с изменением точки безубыточности с течением времени;

- выявить, каким образом следует сделать возможным изменение объема выпуска товара или его производства при варьировании цены;

- рассчитать, насколько целесообразно снизить выручку, чтобы не понести убытки.

Определение порога рентабельности помогает инвесторам определить, стоит ли финансировать данный проект при условии его окупаемости при заданном объеме продаж.

Видео — анализ точки безубыточности:

Таким образом, большинство управленческих решений принимается лишь после того, как будет рассчитана точка безубыточности. Этот показатель помогает в вычислении критической величины объема продаж, при которой затраты компании становятся равными выручке от реализации товара. Даже небольшое понижение этого показателя будет свидетельствовать о начинающемся банкротстве фирмы.

Важно! Когда предприятие перешагнет через точку безубыточности, оно начнет фиксировать прибыль. До этого оно работает себе в убыток.

Формулы расчета

Порог рентабельности может быть измерен в натуральном или в денежном выражении.

В обоих случаях для определения порога рентабельности важно сначала вычислить затраты предприятия. Для этого введем понятие постоянных и переменных затрат.

Постоянные затраты не изменяются со временем, и не имеют прямой зависимости от объема продаж. Однако они тоже могут меняться под воздействием, к примеру, следующих факторов:

- изменения производительности компании;

- расширения производства;

- изменения стоимости арендной платы;

- изменения общеэкономических условий и т.д.

К ним принято относить следующие затраты:

- оплата управленческих расходов;

- плата за аренду;

- амортизационные отчисления.

Переменные затраты являются более нестабильной величиной, которая зависит от изменения объема производства. К этому виду затрат относятся:

- выплата зарплаты и других отчислений рабочим;

- расходы на сырье и на закупку необходимых материалов;

- закупка комплектующих и полуфабрикатов;

- оплата энергии.

Соответственно, сумма переменных затрат будет тем выше, чем больше будет объем производства и величина продаж.

Переменные затраты на единицу выпускаемого товара не изменяются при изменении объема его производства! Они являются условно постоянными.

Определившись с понятием и типами затрат, выясним как посчитать точку безубыточности (BEP) в натуральном выражении . Для этого используем следующую формулу:

BEP (в натуральном выражении) = постоянные затраты / (цена реализации единицы товара – переменные затраты на единицу товара)

Использовать эту формулу целесообразно, когда предприятие занимается лишь производством продукции одного типа. Однако это встречается крайне редко. Если предприятие производит широкий ассортимент продукции, то отдельно рассчитываются показатели для каждого ее вида по специальной расширенной формуле.

При расчете точки безубыточности в денежном выражении используется другая формула:

BEP (в денежном выражении) = (постоянные затраты / маржинальная прибыль) * выручка от реализации продукции

Для корректного расчета используем данные по факту о затратах и выручке за анализируемый период. При этом следует использовать показатели, которые относятся к одному и тому же промежутку анализа.

Однако использование данной формулы корректно при определении BEP при маржинальной прибыли, которая носит положительный характер. Если она отрицательная, то величина BEP определяется как сумма затрат постоянных и переменных, которые имеют отношение к данному периоду.

Видео — о важности определения порога рентабельности в бизнесе:

Или же можно использовать еще одну формулу расчета порога рентабельности:

BEP (в денежном выражении) = Постоянные затраты / КМД ,

где КМД – коэффициент маржинальной прибыли.

При этом КМД можно определить, разделив МД (маржинальный доход) на выручку или на цену. В свою очередь МД получают, воспользовавшись одной из следующих формул:

МД = В — ПЗО,

где В – это выручка,

ПЗО – затраты переменные на объем продаж.

МД= Ц — ПЗЕ,

где Ц – цена,

ПЗЕ –затраты переменные на единицу товара.

Примеры расчета

Для большей наглядности рассмотрим примеры расчета точки безубыточности на примере предприятия и магазина.

Для промышленного предприятия

Допустим, даны следующие условия. Предприятие занимается выпуском продукции одного вида. При этом себестоимость единицы продукции – 50 000 рублей. Цена – 100 000 рублей. Издержки постоянные – 200 000 рублей. Необходимо рассчитать минимальный объем выпускаемого товара, при котором предприятие достигнет порога рентабельности. Т.е. нам нужно рассчитать BEP в натуральном выражении. Воспользуемся приведенной выше формулой и получим:

BEP (в натуральном выражении) = 200000/(100000-50000) = 40 (единиц продукции).

Вывод: таким образом, при выпуске не менее 40 единиц продукции предприятие достигнет точки безубыточности. Увеличение предприятием объема выпускаемой продукции приведет к получению прибыли.

Для магазина

В следующем примере приведем расчет точки безубыточности для магазина. Допустим, что магазин является продуктовым, и имеет следующие постоянные затраты (в рублях):

- аренда площади – 80 000;

- оплата труда менеджеров – 60 000;

- страховые взносы – 18 000;

- коммунальные платежи – 10 000.

Итого: 168 000 (рублей).

В условиях также даны значения затрат переменных:

- оплата энергии – 5 000;

- расходы на сырье – 10 000.

- Итого: 15 000 (рублей).

Допустим, что сумма выручки составляет 800 000 рублей. Определим BEP в стоимостном выражении. Для начала рассчитаем маржинальную прибыль. Для этого вычтем из выручки переменные затраты и получим 800 000 – 15 000 = 785 000. Тогда КМД составит 785 000 / 800 000 = 0,98.

Тогда точка безубыточности будет равна постоянным затратам, поделенным на полученный коэффициент, или 168 000/0,98 =171 429 рублей.

Вывод: Таким образом, магазин должен продать товаров на сумму 171 429 рублей, чтобы доходы оказались больше расходов. Все последующие продажи будут приносить магазину чистую прибыль.

График

Для того, чтобы найти порог рентабельности, можно воспользоваться графическим методом расчета этого показателя. Для этого отразим на графике постоянные и переменные затраты, а также общие (валовые) затраты. Точка безубыточности графически соответствует точке пересечения кривых валовой выручки и общих затрат.

Рассмотрим это на примере.

Даны следующие условия (в рублях):

- размер выручки – 100 000;

- выпуск продукции – 100 (штук);

- постоянные затраты – 25000;

- переменные затраты – 30000.

Отметив эти данные на графике, получим следующий вывод: предприятие будет находиться на точке безубыточности при получении им доходов на сумму 35 700 рублей. Таким образом, если предприятие реализует товара в количестве более 35 единиц, то оно будет фиксировать прибыль.

Расчет точки безубыточности по формулам в Excel

Очень легко и удобно порог рентабельности рассчитывается с помощью Excel — для этого следует лишь ввести исходные данные в соответствующую таблицу, после чего с помощью запрограммированных формул мы получим значение порога рентабельности для нашего случая как в денежном, так и в натуральном выражении.

Cкачать расчет точки безубыточности в Excel по производственному предприятию, специализирующемуся на выпуске деталей в машиностроительной отрасти, можно по .

График и формула расчета точки безубыточности в Excel для общего случая приведены .

Расчет порога рентабельности имеет важное значение для нормального функционирования предприятия. Существует несколько методик его определения, оптимальные из которых следует выбирать для каждого конкретного случая.

Расскажем про точку безубыточности предприятия, формулу и алгоритм расчета ее в аналитическом и графическом виде.

Точка безубыточности предприятия (англ. CVP-точка) показывает, какой должен быть объем производства товаров и услуг, а также их продаж для того, чтобы покрыть все издержки и расходы. Точка безубыточности может выражаться в количестве произведенной продукции, в денежном эквиваленте или возможного размера будущей прибыли.

За показателем точки безубыточности, как и за любым финансовым показателем, следует видеть экономический смысл. Так точка безубыточности служит индикатором, который показывает, какой размер производства товаров/услуг является критическим для предприятия, при котором прибыль и убытки равны нулю. Точка безубыточности используется для анализа финансового состояния предприятия, чем выше объем производства и продаж над этой критической точкой, тем лучше ее платежеспособность и финансовая прочность.

Модель расчета точки безубыточности предприятия

В расчете точки безубыточности предприятия используют следующие допущения и упрощения реальности:

- Выпуск продукции и затраты имеют линейную зависимость (имеют линейную тенденцию изменения);

- Переменные затраты и цены на продукции постоянны в течение будущего рассматриваемого периода;

- Производственные мощности постоянны, структура продукции не изменяется;

- Запасы готовой продукции не существенны и не смогут исказить оценку точки безубыточности предприятия. Другими словами размер производства равняется объему продаж;

- Переменные издержки могут быть спрогнозированы и точно оценены в будущем периоде;

Как мы видим, условия для оценки точки безубыточности берутся идеальные: стабильные рыночные, производственные и организационные условия. В реальности на выпуск продукции, продажи и издержки влияет множество внешних факторов, которые трудно спрогнозировать в планируемом периоде. Все же рассмотрим идеальную модель расчета точки безубыточности предприятия.

Этапы расчета точки безубыточности по А.Д. Шеремету

Отечественный экономист А.Д. Шеремет выделил основные 3-и этапа для определения точки безубыточности предприятия.

- Сбор необходимой информации для проведения анализа. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

- Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

- Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Задачей предприятия становится определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности.

Точка безубыточности. 2 формулы расчета

Ниже приводятся формулы для расчета точки безубыточности предприятия. Как правило, используют точку безубыточности выраженной в объеме производства и денежном эквиваленте создаваемого дохода.

Формула расчета точки безубыточности предприятия в денежном выражении

Следует отметить что переменные затраты рассчитываются за единицу выпущенной продукции, а не общие.

Формула расчета точки безубыточности предприятия в натуральном выражении

Пример расчета точки безубыточности в Excel

Постоянные затраты (FC) – это затраты, которые не зависят от производства. К примеру, это может быть арендная плата за помещения, лизинговые платежи, налоги, зарплата административному персоналу и т.д.

Переменные затраты (AVC) – это затраты которые изменяются в зависимости от объема производства. К переменным затратам относят: затраты на сырье и материалы, плата за энергию, топливо, заработная плата рабочих и т.д.

Цена за единицу товара (MR) – представляет собой цену продажи выпущенной продукции.

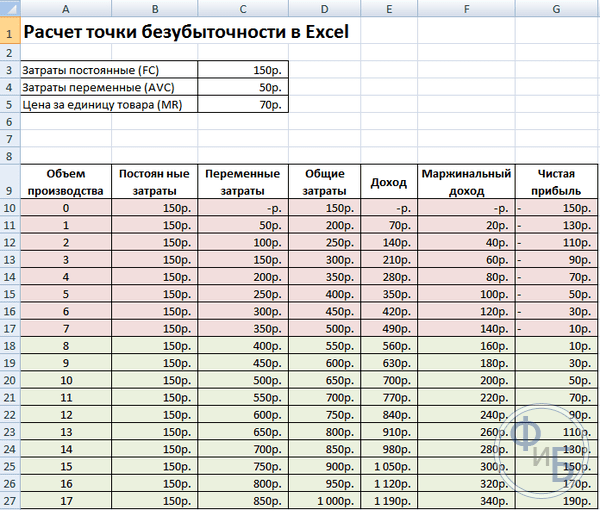

В Excel заполним основные показатели. Постоянные затраты составляют 150 руб., переменные затраты 50 руб. и цена реализации 70 руб. за единицу продукции.

Точка безубыточности. Основные параметры

На следующем шаге рассчитаем, как будет меняться размер чистой прибыли в зависимости от производства, и определим при каком объеме реализации продукции наступит точка безубыточности. Создадим табличку со следующими столбцами.

Колонка постоянные затраты = C3

Переменные затраты =A10*$C$4

Общие затраты = Переменные + постоянные затраты = B10+C10

Доход = A10*$C$5

Маржинальный доход = Доход- Переменные затраты = Е10-С10

Чистая прибыль =E10-C10-B10

Как мы видим, начиная с 8-й продукции, чистая прибыль стала положительной, а на 7-й продукции она еще была отрицательной. Точка безубыточности равняется при объеме производства в 8 шт. и доходе от продаж в размере 560 руб.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Для большей наглядности приводим график изменения чистой прибыли предприятия в зависимости от объема производства/реализации продукции.

Можно рассчитать и сопоставить другие рассчитанные показатели, которые представлены на рисунке ниже. Если уровень производства/реализации на предприятии на текущий момент соответствует 17 шт. в месяц то запас прочности составляет 190 руб.

Точка безубыточности и практика ее использования

Анализ точки безубыточности используется в различных целях. Рассмотрим некоторые направления и цели использования данного показателя. В таблице ниже приводится цели возможного использования показателя точки безубыточности в экономической практике.

| Пользователи | Цель использования |

|

Внутренние пользователи |

|

| Директор по развитию/продажам | Расчет оптимальной цены за единицу товара, расчет уровня издержек, когда предприятие может быть еще конкурентоспособным. Расчет и составление плана продаж |

| Собственники/Акционеры | Определение объема производства, при котором предприятие станет рентабельным |

| Финансовый аналитик | Анализ финансового состояния предприятия и уровня его платежеспособности. Чем дальше предприятия от точки безубыточности, тем выше ее порог финансовой надежности |

| Директор производства | Определение минимально необходимого объема производства продукции на предприятии |

|

Внешние пользователи |

|

| Кредиторы | Оценка уровня финансовой надежности и платежеспособности предприятия |

| Инвесторы | Оценка эффективности развития предприятия |

| Государство | Оценка устойчивого развития предприятия |

Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности.

Преимущества и недостатки модели точки безубыточности

Рассмотрим основные достоинства и недостатки модели точки безубыточности.

Преимущества данной модели заключаются в простоте анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень. Недостатки модели заключаются в условиях и ограничениях построения этой модели.

- Линейность изменения объема производства и продаж. Это не учитывает различные всплески и резкие изменения, которые часто встречаются в реальной практике. На линейность большое влияние оказывает сезонность выпуска продукции, изменение спроса в регионе, появление новых конкурентов на рынке. Все это изменяет спрос в будущей перспективе. На производство большое влияние оказывают новые технологии, это тоже определяет объем продаж.

- Модель точки безубыточности хорошо применима для рынков с низкой конкуренцией и устойчивым потребительским спросом на производимую продукцию. Глобализация рынков создает более нестабильный спрос на национальную продукцию.

- Стоимость сырья при производстве может изменяться и довольно существенно.

- На объем продаж влияет множество факторов: качество продукции, размер дилерской сети, сезонность, маркетинг и т.д.

- Плохо применяется для малых предприятий, имеющих неустойчивый характер продаж.

Резюме

Модель точки безубыточности позволяет определить минимально допустимую границу продаж и производства продукции для предприятия. Данная модель хорошо может быть использована для крупных предприятий, имеющих устойчивый рынок сбыта. Расчет точки безубыточности позволяет определить зону безопасности – удаленность предприятия от критического уровня, при котором прибыль равняется нулю.

Каждый предприниматель думает о методах заработка и способах получения прибыли. В любом производстве существуют издержки - расходы на изготовление и сбыт товара. Они будут вычтены из полученной выручки, итогом расчетов будет прибыль (положительное значение) или убыток (отрицательное значение).

Для прибыльного функционирования руководство предприятия должно знать граничное значение перехода убытка в прибыль. Это называется точка безубыточности. Ей пользуются инвесторы для определения вероятности и срока окупаемости проектов.

Точку безубыточности можно определить при помощи математических расчетов или графически. Значение будет в денежном или натуральном эквиваленте.

Что такое

Точкой безубыточности (break-even point) или критическим объемом считают тот количество произведенной продукции, при котором полученный доход от реализации перекроет общие затраты. Другими словами это размер минимальной прибыли в денежном выражении или количестве реализованной продукции, который компенсирует издержки.

Работа в этой точке говорит об отсутствии прибыли и издержек одновременно. При увеличении объема хотя бы на 1 единицу предприятия начнет работать в прибыль. Точку безубыточности часто называют порогом рентабельности.

Назначение

Значение точки безубыточности используется для анализа текущего финансового состояния и позволяет планировать на перспективу. Показатель дает возможность:

- оценить финансовую стабильность и платежеспособность, чем пользуются инвесторы, руководство и кредиторы;

- рассчитать целесообразность расширения и освоения новых видов продукции, технологий;

- увидеть динамику изменения показателя, выявить узкие места производства;

- планирование плана продаж;

- установить допустимое снижение выручки, которая позволит оставаться в прибыли;

- проследить влияние издержек производства, стоимости товара и реализованного объема на финансовый результат.

Расчет

Расчет может производиться различными способами, в зависимости от вида издержек. Рассмотрим классический порядок, который лежит в основе остальных методов.

Данные для расчета

Чтобы правильно определить значение точки безубыточности, следует различать постоянные и переменные издержки и знать:

- стоимость единицы товара - Р ;

- произведенные и реализованный объем - Q ;

- полученная выручка - В (не требуется для определения порога рентабельности);

- размер постоянных затрат - Зпост .

- переменные затраты - Зпер .

Под постоянными затратами понимают понесенные издержки, которые не зависят от произведенного объема, то есть длительное время они остаются неизменны. К ним можно отнести:

- оплата труда со страховыми взносами управленческого и инженерно-технического состава;

- аренда помещения;

- налоговые выплаты;

- амортизация;

- обязательства по лизингу, кредиту.

Переменными затратами будут издержки, которые зависят от количества выпущенной продукции. Они имеют различное значение и быстро реагируют на изменения в производстве. Переменными затратами являются:

- цена на сырье, запчасти и комплектующие;

- сдельная зарплата и страховые выплаты производственных рабочих;

- ГМС, электроэнергия, топливо;

- транспортировка.

Разделение издержек условно и используется для определения точки безубыточности. Специфика некоторых предприятий подразумевает более детальное разделение по экономическому смыслу. К примеру, производственные издержки бывают:

- условно-постоянные: хранение и складское перемещение комплектующих;

- условно-переменные: затраты на текущий и плановый ремонт.

Существует несколько систем учета затрат: вэрибл-костинг, директ-костинг, стандарт-костинг и др. Каждый вид затрат может быть индивидуальным для какого-то типа товара.

Формула

Математический метод (ВЕР) позволяет определить точки безубыточности в натуральном и денежном эквиваленте. Классическая схема подразумевает расчет для одного товара. Если необходимо определить показатель по нескольким видам продукции, то в расчете используют усредненные данные. Применяют следующие допущения:

- Каждый вид затрат и стоимость товара остаются постоянным для выбранного объема.

- Прямо пропорциональное изменение выпуска и себестоимости.

- Производственные мощности в выбранном для расчете периоде постоянны.

- Неизменная номенклатура продукции.

- Незначительное влияние запасов - доля незавершенного производства мала, а продукция вся отпускается на реализацию.

ВЕР часто путают со сроком окупаемости проекта. Это время, через которое организация получит прибыль от инвестирования.

Определение в денежном эквиваленте

С помощью расчета можно узнать минимальное значение выручки, которая поможет покрыть затраты на производство и реализацию. Прибыль будет равна 0.

ВЕРден = В*Зпост/МД

МД = В-Зпер

В = P*Q

В - выручка;

P - стоимость продукции;

Q - произведенный объем;

МД - маржинальный доход, который можно рассчитывать на единицу продукции при учете того, что выручка будет равна произведению цены и объема.

МД на 1 ед. = Р - Зпер. на 1 ед.

Точку безубыточности в денежном эквиваленте находят через коэффициент маржинального дохода - Кмд:

Кдм = МД/В =МД на 1 ед./Р

ВЕРден = Зпост/Кмд

Окончательное значение при расчете по двум формулам должно совпадать.

Определение в натуральном выражении

Приведенная формула позволяет определить минимальный объем реализованной продукции, который сможет перекрыть издержки производства и выведет на нулевую прибыль.

ВЕРнат = Зпост/(Р-Зпер на 1 ед.)

Каждая последующая единица, позволяющая превысить определенный объем принесет организации прибыль. Если известна точка безубыточности в натуральном значении, то легко рассчитать точку безубыточности в денежном эквиваленте:

ВЕРден = ВЕРнат * Р

Графический метод

Графический метод позволяет определить точку безубыточности без математических расчетов. Строят график, на котором указывают выручку, постоянные и переменные затраты. По горизонтальной оси будет объем, а вертикальной - размер затрат и выручки в рублях.

Точка безубыточности окажется на пересечении общих затрат и выручки. На графике это значение равно 91,67 штук при выручке 22916,67 рублей.

Расчет в Excel

Для удобства вычисления можно использовать офисное приложение Excel. В ней легко устанавливать связь между данными и строить таблицы с графиками для сравнения.

Составление таблицы

Начинать расчет точки безубыточности необходимо с занесение данных по затратам и стоимости товара. К примеру постоянные затраты равны 150 рублей, переменные - 50 рублей, а стоимость единицы товара - 70 рублей.

На основании введенных данных и производственного объема формируется таблица, где должна прослеживаться динамика изменения чистой прибыли или убытка. Это необходимо для определения точки безубыточности.

Составим вторую таблицу со столбцами:

- Объем производства.

- Постоянные затраты.

- Переменные затраты.

- Общие затраты.

- Выручка.

- Маржинальный доход.

- Чистая прибыль.

Объем производства выбирают самостоятельно. В примере взято 0-20 штук. Постоянные затраты переносят с первой таблицы ячейки D3. Так как постоянные затраты не зависят от объема произведенной продукции, то их значение остается неизменным во всем столбике. Для сохранения значения ячейки при распространении значений перед адресом ставят значок $ - $D$3.

Переменные затраты определяют по формуле:

Зпер = Q*Зпер на 1 ед. = A9*$D$4

Общие затраты, их еще называют валовыми, равны сумме переменных и постоянных затрат - В9+С9.

Выручка или доход равна произведению объема на стоимость единицы товара - А9*$D$5 , а маржинальный доход - Е9-С9.

Чистая прибыль, как говорилось выше, равна маржинальному доходу за вычетом постоянных затрат: Е9-С9-В9.

С восьмой единицы организация начнет получать прибыль. При меньшем объеме выручка не может перекрыть общие издержки. Первая прибыль составляет 10 рублей, то есть это не совсем точка безубыточности, когда общие издержки равны выручке. Точное значение можно определить по формуле:

ТБнат = 150/(70-50) = 7,5 шт.

Математическое значение точки безубыточности равно 7,5, но произвести какую-то часть от целого товара не возможно. Экономисты округляют значение в большую сторону - 8 шт. Выручка составит 560 рублей.

В таблицу можно добавить два дополнительных показателя - маржа безопасности (запас прочности) в денежном и процентном исчислении (КБ%, КБден). Это поможет определить, сколько выручки не хватает до достижения точки безубыточности и на сколько необходимо снизить общие затраты, чтобы достичь точки безубыточности при определенном объеме. По этим коэффициентам можно определить безопасное финансовое положение - при достижении 30%.

КБден = Вфакт - Втб = Е9-$Е$14

КБ% = КБден*100%/Вфакт = Н10/Е10*100

Втб - выручка для точки безопасности;

Вфакт - фактическая выручка.

Построение графика

Для понимания строят график. В Execel существует несколько тип диаграмм. Наилучшее восприятия информации в этом примере будет точечная диаграмма, которая находится во вкладке «Вставка». По горизонтальной оси располагают объем произведенной продукции, а вертикальной - выручка и сумма затрат. Данные для построения:

- общие затраты;

- чистая прибыль;

- выручка.

На графике три прямые. Пересечение общих затрат и выручки будет в точке безубыточности. Она показывает нулевое значение чистой прибыли по горизонтали и минимальную выручку для покрытия понесенных затрат по вертикали.

Для построения подробного графика с маржинальным доходом и переменными затратами необходимо расширить количество данных.

Пример расчета

Наиболее простыми являются расчеты для моно производства, когда организация производит однотипную продукцию. Многопродуктовые задачи имеют свои особенности, которые следует учитывать при расчете точки безубыточности.

Один товар

Рассмотрим распространенный пример предпринимательского заработка - торговля на рынке. Товаром являются арбузы с фиксированной стоимостью по всему городу. Арбузы покупают в южных регионах и привозят в центральную часть страны. Бизнес является сезонным, но достаточно прибыльный.

Основные показатели:

- стоимость 1 арбуза - 250 руб.;

- Зпер на 1 ед. (зарплата продавца, оптовая закупка) - 130 руб.;

- Зпост (налоги, аренда места на рынке, транспортировка, тара) - 11000 руб. в месяц;

- месячная выручка - 36000 руб.

Для успешного планирования требуется рассчитать минимальный объем продаж и значение прибыли для перекрытия понесенных затрат.

Указанная стоимость усреднена, так как вес каждого арбуза различен. В расчете этими значениями можно пренебречь.

Определение точки безубыточности:

ВЕРнат = 11000/(250-130) = 92 шт.

Для определения в денежном эквиваленте рассчитать объем реализованных арбузов и значение переменных затрат на этот объем:

Q мес = 36000/250 = 144 шт;

Зпер на объем = 130*144 = 18720 руб.

Определим порог рентабельности в деньгах по различным формулам:

ВЕРден = 3600*11000/(36000-18720) = 22916,67 рублей

ВЕР ден = Зпост/((250-130)/250) = 22916,67 рублей

ВЕРден = 92*250 = 23000 рублей

Первое и второе значение показывает точку безубыточности, когда прибыль равна 0. При этом объем продаж равен 91,67 арбуза, что является некорректной информацией. Третий показатель основано на критическом объеме 92 арбуза.

При сравнении видно, что месячная выручка превышает точку безубыточности, что позволяет говорить о прибыли.

Кромка безопасности:

КБден = 36000-23000 = 13000 рублей;

КБ% = 13000/36000 * 100% = 36,11%

Уровень больше 30%, что говорит о правильности планирования бизнеса.

Многопродуктовая задача

Рассмотрим порядок расчета на магазине, который торгует четырьмя товарами: А, Б, В и Г. Магазин несет постоянные затраты и имеет переменные издержки по каждому виду в отдельности. Закупка производится у разных поставщиков, выручка от реализации также различна.

Исходные данные:

- А: выручка 370 тыс. руб., переменные затраты 160 тыс. руб.;

- Б: выручка 310 тыс. руб., переменные затраты 140 тыс. руб.;

- В: выручка 340 тыс. руб., переменные затраты 115 тыс. руб.;

- Г: выручка 70 тыс. руб., переменные затраты 40 тыс. руб.

Размер общей выручки составляет 990 тыс. руб., а переменных затрат 455 тыс. руб.

Структура от выручки остается постоянной. Ввиду того, что ассортимент и стоимость товаров различно, точку безубыточности лучше рассчитывать в денежном эквиваленте. Решение будет основано на методе директ-костинга, который предполагает диапазон значений:

ВЕРден = Зпост/(1-Кз.пер.);

Кз.пер . - доля переменных затрат в выручке:

Кз.пер. = Зпер/В

- А - 0,43;

- Б - 0,45;

- В - 0,48;

- Г - 0,57;

- Общий Кз.пер. - 0,46.

Определим маржинальный доход и его долю в выручке:

- А - 210 тыс. руб., 0,37;

- Б - 170 тыс. руб, 0,55;

- В - 125 тыс. руб., 0,52;

- Г - 30 тыс. руб., 0,43;

- Общее значение - 535 тыс. руб., 0,54.

Рассчитаем среднюю точку безубыточности:

ВЕРден.ср. = 400/(1-0,46) = 740,74 тыс. руб.

Далее рассмотрим наиболее оптимистичный прогноз - маржинальную упорядоченность по убыванию. Наибольшая рентабельность будет у первых двух продуктов А и Б. Первоначально магазину следует продавать эти товары, что обеспечит маржинальный доход 210+170 = 380 тыс. рублей. Это почти покроет постоянные затраты в 400 тыс. рублей. Остаток можно взять с третьего товара. Точка безубыточности будет достигнута после продажи перечисленных товаров:

ВЕРден. оптим. = 370+310+(20*240/125) = 718,4 тыс. руб.

Пессимистичным прогнозом или маржинальной упорядочностью по возрастанию будет продажа Г, В, Б. Общий маржинальный доход равен 325 тыс. руб., что не позволит перекрыть постоянные издержки. Оставшуюся 75 тыс. рублей необходимо получить от продажи товара А. Значение точки безубыточности:

ВЕРден. пессим. = 70+240+310+(75*370/210) = 752,14 тыс. руб.

Как видно, значение точки безубыточности в трех случаях различно. Оптимистичное и пессимистичное значения дают интервал возможных точек безубыточности.

Определим кромку безопасности в процентах и рублях:

КБден =990-740,74 = 249,26 тыс. руб.;

КБ% = 249,26/990*100% = 25,18%.

Несмотря на наличие прибыли, запас прочности у магазина меньше 30%. Необходимо принимать меры по улучшению финансового показателя. Для этого потребуется снизить Зпер и повысить объемы по товарам А, В и Г. Не будет лишним детальная проверка постоянных затрат, чтобы найти резервы для их уменьшения.

Расчет для предприятия

Рассмотрим организацию, которая производит бытовой растворитель, который реализуется в литровых тарах. Предприятие небольшое, стоимости меняется редко, что позволяет рассчитать точку безубыточности в натуральном выражении.

Данные для расчета:

- стоимость одной бутылки - 140 руб.;

- переменные затраты на 1 л - 80 руб.;

- постоянные затраты - 170 тыс. руб.;

- выручка - 450 тыс. руб.;

- объем - 3 тыс. руб.

ВЕРнат. = 170 000/(140-80) = 2833,33 шт.

Расчитанное значение близко к фактическому объему - 3000 шт.

Определим кромку безопасности:

КБнат. = 3000 - 2834 = 166 шт.

КБ% = 166/3000 * 100% = 5,53%

Можно сделать выводы, что компания находится на грани безубыточности. Срочно следует предпринять меры для улучшения ситуации: пересмотреть структуру затрат, вероятно завышена оплата труда управленческого персонала. Детально прорабатывают переменные затраты и находят более дешевых поставщиков.

Преимущества и недостатки расчетов

Основное достоинство расчета точки безубыточности позволяет быстро и просто проанализировать уровень производства или продаж, который необходим для достижения минимального критического уровня. Недостатком приведенной модели является ограничения по построению:

- Линейное изменение продаж и производства. Это не позволяет учесть резкие всплески и изменения, которые происходят в реальности. Линейность не учитывает сезонность, снижение или повышение спроса, выход на рынок новых конкурентов. Это все влияет на будущий спрос, а соответственно и объемы продаж. В производстве могут внедряться новые технологии, что повышает объемы выпуска.

- Модель имеет высокую эффективность на низкоконкурентном рынке при устойчивом потребительском спросе ан выпущенную продукцию. Глобализация становится виновником стабильности на рынке.

- Объем продаж зависит от множества факторов: маркетинг, размер дилерской сети, качество продукции, сезонность и др.

- Подобные расчеты на показывают адекватную картину на малых предприятиях, у которых характер продаж неустойчив.

Планирование безубыточности

Перечисленные методы просты в расчетах для одного товара и подойдет для компаний с устойчивым рынком и постоянной ценой сбыта.

Однако существует ряд недостатков:

- невозможно учесть сезонность и колебания стоимости;

- на рынках часто повышается конкретность, появляются прогрессивные технологии и маркетинговые ходы;

- стоимость сырья может меняться;

- постоянным покупателям и оптовикам предоставляют скидки, что не учтено в формуле.

Анализ точки безубыточности должен происходить в комплексе с различными факторами и экономическими показателями.

По полученным данным анализируют текущую рыночную конъектуру и весомые факторы, влияющие на себестоимость. Планирование заключается в прогнозировании издержек и конкурентной стоимости. Данные необходимы для плана безубыточности и размера производства, которые заносят в финансовый план организации. Для эффективного функционирования периодически необходимо проводить контроль выполнения утвержденных целей.

Этапы планирования:

- Анализ текущего положения. Необходимо определить слабые и сильные стороны, а так же пути уменьшения себестоимости при учете внешних и внутренних факторов. Дается оценка службам сбыта и сбыта, уровень рациональности производственного процесса и менеджмента. Среди внешних фактором обязательно рассматривают занимаемую долю рынка, работу конкурентов, подконтрольные компании, экономическую и политическую ситуацию, изменение потребительского спроса.

- Прогнозирование стоимости в будущем с учетом рассмотренных ранее факторов. Происходит исследование альтернативных вариант сбыта, планируется конкурентный диапазон наценки, рассматривается возможность перестройки на производства схожей продукции при возникновении неблагоприятной обстановки.

- Расчет себестоимости, постоянных и переменных затрат. Определяется размер незавершенного производства, потребность в оборотных и основных средствах, источники приобретения оборотных средств. В издержках должны быть учтены возможные расходы по лизингу, кредиту и схожим обязательствам.

- Расчет точки безубыточности. Рассчитывается требуемый размер кромки безопасности: чем меньше стабильность внешней обстановки, тем больше должна быть кромка безопасности. Потом определяют объем выпуска с учетом кромки безопасности.

- Планирование стоимости. Рассчитывается цена на товар, который поможет достичь желаемого уровня продаж. С новой стоимостью повторно определяют точку безубыточности, кромку безопасности. Если потребуется, то пункты 3 и 4 повторяют для поиска резервов снижения стоимости и достижения требуемому запасу прочности.

- Утверждение окончательного плана продаж и безубыточности по периодам. Утверждение производят по значению критического объема.

- Контроль безубыточности. Он происходит в несколько этапов: контроль статей расходов, плана продаж, себестоимости, перечисление оплаты от покупателей. Руководство организации всегда должно знать уровень соответствия текущего положения запланированному значению безубыточности.

Расчет точки безубыточности помогает определить минимальную границу производства или продаж для организаций. Модель хорошо используется на крупном производстве со стабильным рынком сбыта. Модель точки безубыточности позволяет найти безопасную зону - удаленность компании от критического значения, когда прибыль становится нулевой.